出品:上市公司研究院

作者:IPO再融资组/郑权

近日,首创证券递交了港股招股书,在A股上市不到三年后在H股布局。

首创证券港股招股书披露的2022—2024年的总营收合计91.16亿元;而A股年报披露的同期总营收数据三年合计59.33亿元,相差31亿元,差异比例介于三分之一到二分之一之间。

除了总营收,首创证券招股书披露与A股年报披露的细分业务收入也有很大差异,但公司没有发生会计差错更正,并表范围也没有发生重大变化,为何营收差异如此之大?究竟是会计准则的适用有差异还是其他他因,目前有些扑朔迷离。

从业务分类来说,首创证券十分依赖投资业务收入,“靠行情吃饭”特征明显。此外,公司资管业务收入大降、财富管理业务分部利润连续为负。在券商行业马太效应明显的格局下,42家上市券商中营收排名第38名且特色化差异化不明显的的首创证券,是否有必要港股IPO?

招股书与年报数据严重“打架”:三年营收相差31亿元 相差比例超三分之一

港股招股书显示,首创证券2022—2024年的营收分别为25.36亿元、29.79亿元、36.01亿元,合计91.16亿元。

但首创证券2022—2024年A股年报披露的总营收分别为15.88亿元、19.27亿元、24.18亿元,三年合计59.33亿元。

2022—2024年,港股招股书与年报披露的总营收数据合计存在31.83亿元的差异,差异比例介于三分之一到二分之一之间。

2025年上半年的总营收数据差异也很大,年报披露的数据为12.84亿元,港股招股书披露的数据是18.55亿元,两者相差5.71亿元。

来源:港股招股书

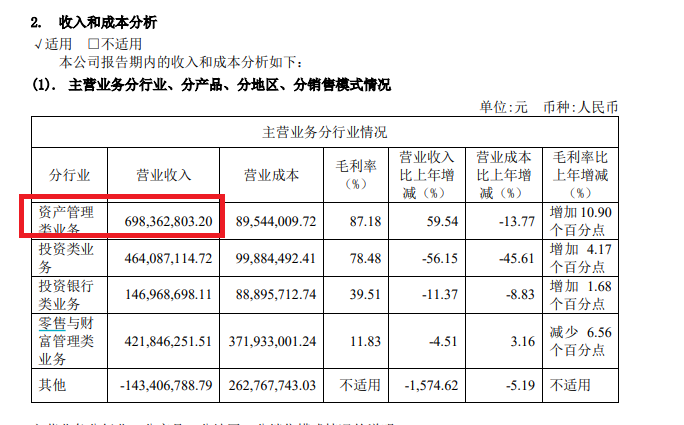

来源:港股招股书除了总营收数据,首创证券细分业务收入差异也很大。如港股招股书披露的2022—2024年的资管业务收入分别为9.37亿元、7.93亿元、12.82亿元,但A股年报披露的数据分别为6.98亿元、5.59亿元、9.09亿元,相差金额分别为2.39亿元、2.34亿元、3.73亿元,相差比例分别为(以A股年报数据为基数)34.24%、41.86%、41.03%。

来源:A股2022年年报

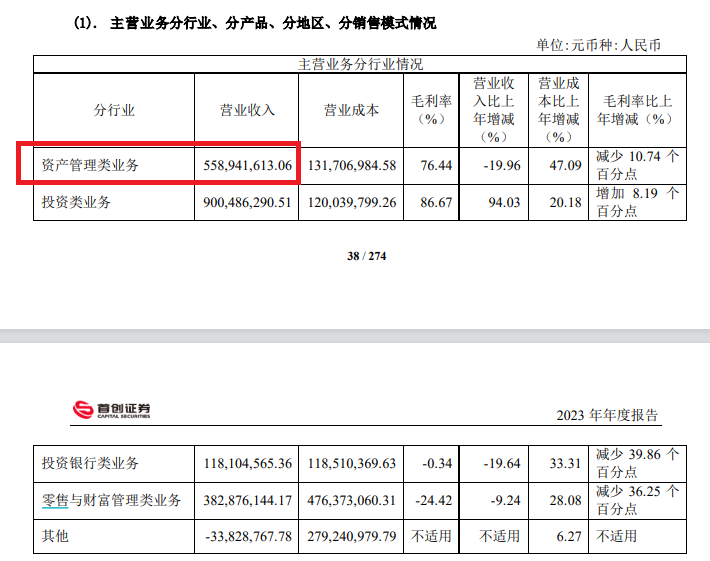

来源:A股2022年年报 来源:A股2023年年报

来源:A股2023年年报 来源:A股2024年年报

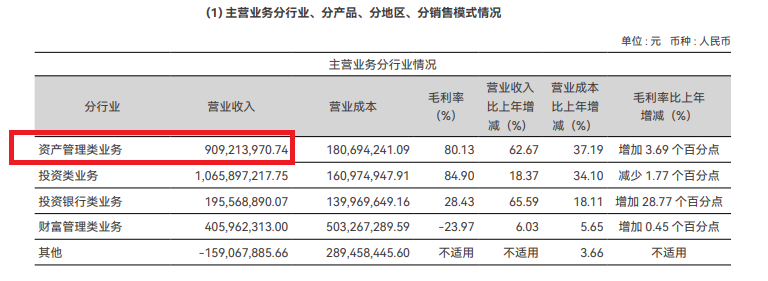

来源:A股2024年年报此外。首创证券其他细分业务收入在港股招股书和年报中披露的数据也有很大差异。

令人感到不解的是,首创证券没有发生会计差错更正,并表范围也没有发生重大变化,为何营收差异如此之大?究竟是会计准则的适用有差异还是其他他因,目前有些扑朔迷离。

港股招股书显示,首创证券的子公司包括首创京都期货、首正泽富、首正德盛、望京私募(首正德盛持有望京私募51%股权),公司2025年上半年报披露的主要并表子公司比港股招股书还多个中邮创业基金管理股份有限公司,按理说A股年报数据应该稍多,但事实确实相反并且差异巨大。

严重依赖投资业务 如何构建特色化竞争优势?

细分首创证券业务,公司十分依赖投资业务。据港股招股书,公司2022—2024年、2025年上半年的投资类收入分别为6.83亿元、12.42亿元、13.44亿元、9.6亿元,占总营收的比例分别为26.9%、41.7%、37.3%、51.8%。其中,2023年以后,投资类业务成为第一大业务。

研究认为,自营投资业务是十分依赖市场行情的业务,也是同质化十分严重的业务。该类业务占比较大说明该券商受到市场行情的影响会较大,同时难以建立差异化特色化竞争优势。

从另外一组数据可以印证首创证券对投资业务依赖很深。首创证券 2025年上半年末自营权益类证券及证券衍生品占净资本(母公司口径)比例最高,为53.28%,是42家券商中唯一比例过50%的券商。

截至2025年上半年末,首创证券自营投资业务资产(自营投资业务资产=交易性金融资产+债权投资+其他债权投资+其他权益工具投资+衍生金融资产)占总资产的比例为68.57%,接近70%。

按照“自营投资收入=投资净收益+公允价值变动-对联营企业和合营企业的投资收益”公式计算,首创证券2025年上半年的自营投资收入为8.73亿元(A股半年报数据),占上半年总营收的比例为67.98%,同样接近70%。

依赖自营投资业务的首创证券,还面临业绩规模小的问题。按2024年收入计,在42家上市证券公司中,首创证券以收入人民币24亿元位列第38 位。

按2024年中国收入计,前五大上市证券公司占据了46.8%的市场份额。2024年前十大证券公司合计占全行业收入约70%,马太效应愈发明显,头部券商凭藉资本实力与综合化服务能力构筑竞争壁垒,在保持主导地位的同时持续扩大市场份额。

而中小券商部分可以通过地域优势“有饭吃”,但并不是长久之计,建立差异化、特色化竞争优势或者选择并购重组皆为突围路径。

首创证券不仅面临“小而不美”、依赖投资业务的现实,而且能体现差异化、特色化业务的资管业务收入出现大幅下滑。

A股半年报显示,首创证券2025年上半年资产管理类业务实现收入2.53亿元,同比下降 54.06%。公司表示,这主要是受债券市场行情影响,超额业绩报酬大幅缩减。港股招股书显示,首创证券2025年上半年的资管类业务收入为4.02亿元,同比大降45.38%,收入占比也急剧下滑至21.7%。

那么,首创证券是否会靠并购重组突围?目前,北京国资旗下(实控人或第一大股东)的券商包括首创证券、第一创业、北京证券、中信建投、金融街证券(西城区国资委旗下)等。在目前并购重组成为新趋势、在“一参一控”等政策背景下,首创证券是否会选择重组并购?

招股书显示,券商之间的战略性并购已成为中国证券行业发展的新趋势。对于中小券商而言,整合趋势正推动其转向差异化生存战略,通过在专业领域构建独特价值主张,与行业龙头形成分层、互补的生态。当前的行业整合已不再局限于规模扩张,而是迈入能力跃迁的新阶段。在监管框架持续优化与市场机制改革深化的背景下,并购既是应对同质化竞争的生存之道,也是行业回归服务实体经济高质量发展的重要路径。

财富管理分部利润连续为负

经纪业务向财富管理转型,也是很多中小券商突围的路径。然而首创证券的财富管理业务收入难以有效突破前期业绩高点,并且连续两年半为负值。

来源:港股招股书

来源:港股招股书港股招股书显示,2022—2024年、2025年上半年,首创证券财富管理类业务收入分别为7.07亿元、6.11亿元、6.19亿元、3.33亿元,2023年和2024年始终未突破2022年的高点。

2022—2024年、2025年上半年,公司财富管理业务分部的利润分别为0.49亿元、-0.94亿元、-0.96亿元、-0.24亿元。

既然营收规模较小,未见差异化特色化竞争优势,并且很多中大型券商都没有在H股上市(比如国信证券、国投证券、中泰证券、国金证券、平安证券等),首创证券为何在A股上市不到三年就要去港股上市?

首创证券表示,港股IPO的目的包括进一步提高公司的资本实力和综合竞争力,更好地整合国际资源,提升国际影响力等。

但事实上,首创证券定期报告中未披露有境外收入,且主要控股参股子公司都是境内公司,未见境外经营实体及境外资产。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏