《港湾商业观察》施子夫

近期,歌尔微电子股份有限公司(以下简称,歌尔微电子或歌尔微)的港交所获受理,中金公司、中信建投国际、招银国际、瑞银集团为联席保荐机构。

歌尔微母公司为A股上市公司歌尔股份(002241.SZ),其持有83.40%的股份,实际控制人为姜滨、胡双美夫妇。

在寻求港交所上市之前,歌尔微还曾尝试深交所上市。此次也并非歌尔微的首次港股递表,2025年1月,歌尔微就曾首次向港交所递交招股书,后因招股书失效而告终。

1

毛利率虽然好转,但仍不及以往与同行

天眼查显示,歌尔微电子成立于2017年10月,公司主要从事传感器、传感交互模组及SiP的研发、生产与销售,产品广泛应用于消费电子、汽车电子、智能家居、工业应用及医疗健康等领域。

歌尔微构建了UniSense,一个集成公司在材料研发、芯片设计、封装测试、算法软件开发以及系统设计方面的全栈技术能力的平台。

据介绍,歌尔微的平台令公司能够在不同的应用领域快速复用及扩展公司的全栈能力,使得公司能够根据客户需求以最优的成本提供覆盖传感器、SiP及传感交互模块在内灵活多样的高性能智能传感交互解决方案。

根据灼识咨询的数据,以2024年销售额计,歌尔微是全球第五大、中国第一大智能传感交互解决方案提供商;以2024年销售额计,歌尔微是全球第四大传感器提供商和全球第一大声学传感器提供商。

于往绩记录期间,歌尔微累计服务了全球126家直销客户,包括全球前九大手机厂商(以2024年出货量计)和汽车电子、智能家居、工业应用和医疗等领域领先厂商。从2022年-2024年及2025年1-3月(以下简称,报告期内),公司分别与63家、66家、70家及70家直销客户维持超过三年的合作关系。

歌尔微提供智能感知解决方案的形式包括:传感器、SiP及传感交互模块。报告期内,来自传感器的收入分别为25.41亿元、20.92亿元、35.58亿元和9.05亿元,占当期收入的81.4%、69.7%、78.5%和80.8%,传感器的收入占歌尔微总收入的绝大部分。

据了解,歌尔微提供的传感器包括:广泛应用于智能手机、智能耳机、VR/AR设备、智能汽车及智能家居的声学传感器、压力传感器和惯性传感器。

由于产品迭代速度较慢,2023年销售的传感器主要为市场竞争更加激烈的较早一代的型号,导致产品平均售价由每件人民币1.6元降至每件人民币1.3元,进而导致在该年度传感器收入同比减少17.7%。

2024年,受到消费电子行业的市场需求反弹,以及传感器的平均售价由2023年的每件人民币1.3元增至每件人民币1.8元,综合因素下导致传感器2024年收入同比增长70.1%。2025年1-3月,传感器收入录得9.05亿元,同比增长67.3%。

歌尔微还提供综合SiP服务及传感交互模块。报告期内,来自SiP的收入分别为4.8亿元、7.53亿元、7.32亿元和1.45亿元,占当期收入的15.4%、25.1%、16.1%和12.9%;传感交互模块实现收入分别为8758.8万元、1.43亿元、2.34亿元和6749.5万元,占当期收入的2.8%、4.8%、5.2%和6.0%。

受到2023年传感器销售收入下降影响,该年度歌尔微整体收入有所下滑。整体收入表现上,报告期内,歌尔微实现收入分别为31.21亿元、30.01亿元、45.36亿元和11.2亿元。2023年公司收入同比减少3.9%。

利润层面,报告期内,公司净利润分别为3.26亿元、2.89亿元、3.09亿元和1.16亿元,经调整净利润分别为3.79亿元、2.54亿元、3.65亿元和1.33亿元,净利率分别为10.4%、9.6%、6.8%和10.4%,经调整净利率分别为12.1%、8.5%、8.0%和11.9%。2023年、2024年,公司净利率出现二连降,随后又在2025年3月有所回升。

同时,公司毛利率分别为18.5%、17.2%、19%以及20.6%,2024年一季度为22.1%。针对今年一季度毛利率同比下滑,歌尔微表示,主要归因于传感器毛利率下降,主要是由于产品结构发生变化,产品结构中声学传感器(一般毛利率较低)销售比例增加,导致毛利率相对较低。

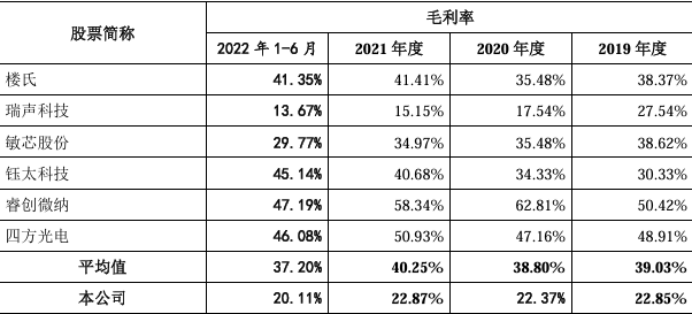

此外,虽然公司2024年毛利率有所提升,但仍弱于2019年-2021年的22.85%、22.37%以及22.87%。

根据递表A股时的招股书显示,歌尔微毛利率也远远弱于同行业可比公司的37%-40%左右。2025年一季度MEMS传感器上市公司毛利率排行榜显示,康斯特位列第一位,毛利率达到64.32%;高德红外排名第二,毛利率为52.16%;睿创微纳排名第三,毛利率为45.95%;敏芯股份毛利率为25.98%。

还需要指出的是,歌尔微享有的政府补助并享有若干税务优惠待遇。报告期各期,公司分别确认政府补助1.78亿元、1.15亿元、4475.6万元和1875.2万元。

2

苹果依赖症明显,研发费用率也偏弱

报告期内,歌尔微电子来自五大客户的收入分别为23.56亿元、22.3亿元、36.15亿元和9.02亿元,分别占总收入的75.5%、74.3%、79.7%及80.5%。歌尔微指出,与其一直合作的客户A作为期内的最大客户,各期公司来自客户A的收入分别为17.52亿元、14.84亿元、28.25亿元和6.95亿元,占当期总收入的56.1%、49.4%、62.3%及62.0%,显著高于其他客户,外界普遍认为A公司即苹果公司。

对于前五大客户集中度较高,资深产业经济观察家梁振鹏表示:长期依赖主要大客户风险很高。当企业的营收主要集中在几个主要大客户的情况下,若其中一个大客户不再与其合作时,企业自身的营业额通常会受到很大的影响。而要增强抗风险能力,还是应该把客户多元化,让客户分散一些,并再多开拓一些国内外客户。

另一边,向主要供应商采购关键原材料及元器件对歌尔微的经营同样重要。报告期内,公司向前五大供应商的采购额分别为16.35亿元、13.36亿元、25.39亿元和6.86亿元,分别占总采购额的71.1%、69.2%、70.9%及76.1%;期内公司来自最大供应商的采购额分别为12.12亿元、9.11亿元、19.08亿元和5.33亿元,分别占同期采购总额的52.7%、47.2%、53.3%及59.1%。

还需要指出的是,歌尔微还存在存货及应收账款逐年走高的问题。

报告期各期末,公司的存货分别为8.12亿元、5.17亿元、7.94亿元和8.93亿元,存货周转天数分别为116.1天、97.7天、65.1天及85.3天。

同一时期,公司分别录得贸易应收款项及应收票据分别为3.86亿元、5.65亿元、8.44亿元和6.81亿元;贸易及其他应收款项减值损失拨备分别为235.0万元、-231.1万元、-218.6万元和174.3万元;贸易应收款项及应收票据周转天数分别为66.8天、58.4天、56.9天及61.3天。

其他财务数据方面,报告期各期末,歌尔微的贸易应付款项及应付票据分别为5.17亿元、7.21亿元、13.97亿元和12.11亿元;贸易应付款项及应付票据周转天数分别为97.3天、90.9天、105.2天和131.9天。

因存货、应收款项、应付款项等持续不断的增长,歌尔微的现金流表现也是一路下行。报告期各期末,公司经营活动所得现金流量净额分别为6.93亿元、6.01亿元、4.35亿元和2.24亿元。

不过稍微乐观的是,目前公司账面资金水平较高,各期公司的期末现金及现金等价物分别为18.62亿元、22.63亿元、24.02亿元和23.02亿元。

偿债能力方面,报告期各期,公司的流动比率分别为4.6倍、4.1倍、2.6倍和3.1倍,速动比率分别为3.4倍、3.5倍、2.2倍和2.4倍。

截至报告期各期末,歌尔微电子的负债总额分别为10.09亿元、11.96亿元、19.81亿元和16.53亿元,资产总额分别为51.79亿元、56.39亿元、67.39亿元和65.34亿元。经计算公司的资产负债率分别为19.48%、21.21%、29.4%和25.3%。

作为消费电子企业,研发费用历来备受瞩目。报告期内,公司研发费用分别为2.58亿元、2.64亿元、3.26亿元以及6743.1万元,经计算研发费用率分别为8.27%、8.80%、7.19%以及5.98%。

事实上,根据此前递表A股招股书显示,公司研发费用率也远远弱于同行业可比公司平均值。

梁振鹏指出:歌尔微电子作为一个代工企业,本身技术含量相对来说就会偏低一些。虽然代工企业也需要一定的研发投入,但总体而言,因为代工企业最主要的是生产质量、生产工艺、生产精度,所以综合影响下,它的自主研发水平则会没有那么高。

2021年12月,歌尔微申请股份在深圳证券交易所创业板上市(先前创业板申请),并于2022年10月被深圳证券交易所创业板上市委员会认定已符合创业板发行条件、上市条件和披露要求。然而,由于自本公司于2022年10月确定已满足创业板的发行条件、上市条件和披露要求后,先前创业板申请尚未获得正式批准,导致公司A股上市进程的时间表存在不确定性,考虑到业务前景及当时的市场状况,歌尔微决定于2024年5月自愿撤回先前创业板申请。(港湾财经出品)

责任编辑:郝欣煜

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏